Chińskie technologie w pojazdach połączonych pod lupą regulatorów

Rywalizacja USA-Chiny już dawno przestała mieć wymiar jedynie handlowy. Co najmniej od 2019 r. coraz częściej dotyczy także kwestii technologicznych. Jej najnowszą odsłoną są natomiast zapowiadane amerykańskie regulacje dotyczące pojazdów połączonych (connected vehicles).

Rosnące napięcia technologiczne na linii USA-Chiny przenoszą się do sektora motoryzacyjnego

Podczas gdy uwaga całego świata skupia się na potencjalnych nowych taryfach celnych w trwającym konflikcie handlowym między USA a Chinami, w dziedzinie zaawansowanych technologii motoryzacyjnych pojawia się nowy obszar regulacji. Może on dodatkowo skomplikować handel między oboma państwami oraz wprowadzić trudności dla podmiotów obecnych na rynku chińskim i amerykańskim.

Pobierz w pdf

23 września 2024 r. Departament Handlu USA zaproponował rygorystyczne ograniczenia dotyczące „pojazdów podłączonych do sieci” oraz określonych komponentów pochodzących z „krajów budzących obawy”, w szczególności z Chin i Rosji.

Zgodnie z rozważanymi przepisami handel pojazdami wykorzystującymi określone technologie z Chin i Rosji może zostać zabroniony. Rozporządzenie koncentruje się na dwóch głównych obszarach:

- Systemy łączności pojazdów (VCS): Obejmuje wszystkie technologie, które umożliwiają pojazdom łączenie się z sieciami zewnętrznymi, takimi jak Bluetooth, sieć komórkowa, satelitarna i Wi-Fi.

- Automated Driving Systems (ADS): Zaawansowane systemy umożliwiające autonomiczne lub wysoce autonomiczne działanie pojazdu, pod warunkiem przyszłego zatwierdzenia przez organy regulacyjne funkcji bez kierowcy.

Biuro Przemysłu i Bezpieczeństwa (BIS) Departamentu Handlu, które nadzoruje sankcje technologiczne, definiuje „pojazd podłączony do sieci” jako taki, który dzięki komponentom sprzętowym i oprogramowania umożliwia komunikację pojazdu z jego otoczeniem za pośrednictwem różnych technologii bezprzewodowych. Prawie wszystkie nowe pojazdy mogą zatem podlegać tym ograniczeniom, gdy nowe regulacje wejdą w życie.

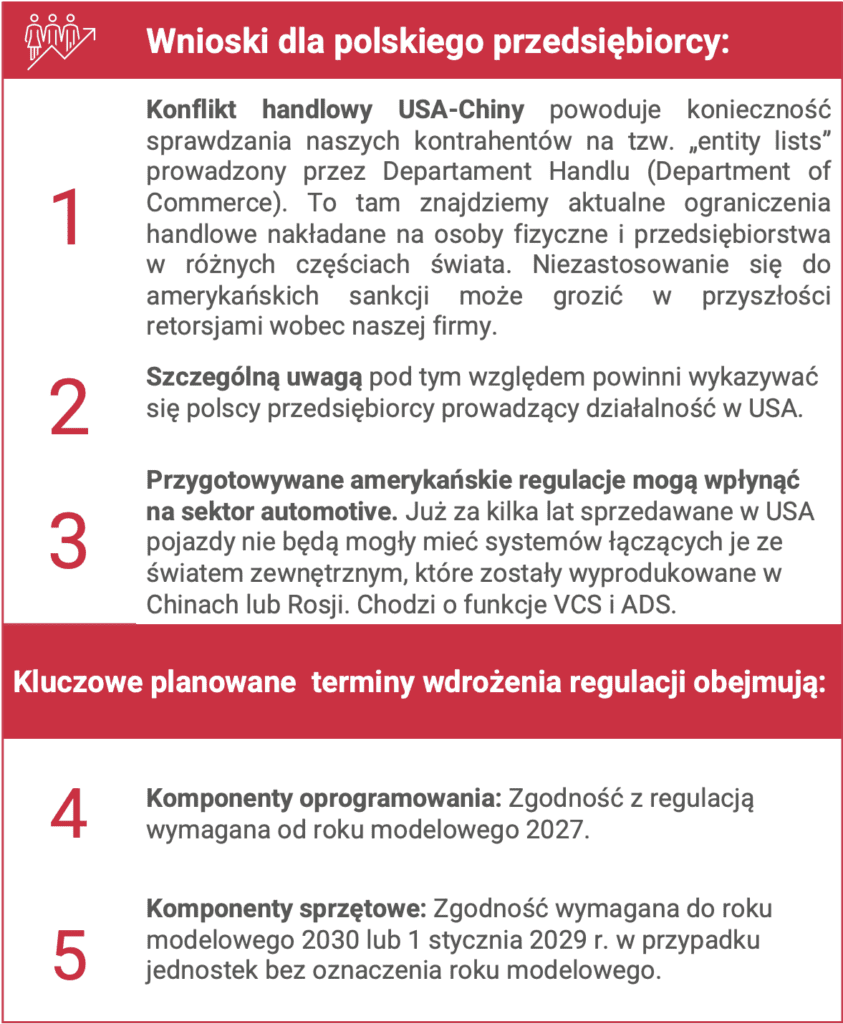

Kluczowe planowane terminy wdrożenia regulacji obejmują:

- Komponenty oprogramowania: Zgodność z regulacją wymagana od roku modelowego 2027.

- Komponenty sprzętowe: Zgodność wymagana od roku modelowego 2030 lub 1 stycznia 2029 r. w przypadku jednostek bez oznaczenia roku modelowego.

W przypadku pojazdów podłączonych do zewnętrznych systemów nawigacyjnych lub podobnych technologii, producenci będą zatem musieli wyeliminować zależność od chińskich lub rosyjskich komponentów oprogramowania i sprzętu łączącego samochód ze światem zewnętrznym (np. Bluetooth), aby uzyskać dostęp do rynku amerykańskiego. Oczekuje się ponadto, że zasada ta będzie miała wpływ na szeroki zakres kategorii pojazdów i obejmie samochody osobowe, motocykle, lekkie i średnie ciężarówki, ciężarówki komercyjne, pojazdy rekreacyjne oraz autobusy.

Sfinalizowanie brzmienia przepisów było planowane na styczeń 2025 r., ale termin może ulec opóźnieniu ze względu na przejęcie władzy przez administrację prezydenta Donalda Trumpa.

Uzasadnienie planowanego rozporządzenia: prywatność, bezpieczeństwo narodowe i przewaga konkurencyjna

Oficjalne uzasadnienie zakazu importu koncentruje się przede wszystkim na kwestiach prywatności i bezpieczeństwa narodowego. Rząd USA twierdzi, że wrogie kraje mogą wykorzystywać wbudowane technologie w pojazdach do inwigilacji, a nawet sabotażu, stwarzając tym samym zagrożenie zarówno dla prywatności użytkowników, jak i bezpieczeństwa narodowego. Gina Raimondo, sekretarz handlu w administracji Joe Bidena, podkreśliła to ryzyko, stwierdzając:

Dzisiejsze samochody są wyposażone w kamery, mikrofony, tracking GPS i inne technologie internetowe. Nie trzeba wiele wyobraźni, aby zrozumieć, w jaki sposób zagraniczny przeciwnik mający dostęp do tych informacji może stanowić poważne zagrożenie.

Po raz pierwszy w najnowszej historii postęp technologiczny innej globalnej potęgi rywalizuje z możliwościami USA, stanowiąc potencjalne wyzwanie nie tylko dla amerykańskiego przemysłu w najbliższej przyszłości, ale także dla bezpieczeństwa wewnętrznego kraju.

Globalne implikacje dla handlu samochodami i zależność od rynku amerykańskiego

Chociaż teoretycznie rozporządzenie ogranicza się jedynie do rynku amerykańskiego, w praktyce wpłynie ono na globalny łańcuch dostaw motoryzacyjnych ze względu na centralne znaczenie Stanów Zjednoczonych. Eksport niemieckich samochodów w 2022 r. wyniósł 149 mld USD, a Stany Zjednoczone były drugim co do wielkości rynkiem zbytu dla koncernów z Niemiec (17 mld dolarów sprzedaży). Japonia, drugi co do wielkości eksporter samochodów na świecie, w 2022 r. wysłała do USA pojazdy o wartości 32,9 mld dolarów z 89 mld dolarów całkowitego eksportu w branży. Jasno zatem widać, że zgodność z nowym rozporządzeniem miałaby znaczący wpływ na globalny eksport sektora motoryzacyjnego.

W ostatnich latach Chiny stały się największym eksporterem samochodów na świecie, wpływając na japońską i niemiecką produkcję nie tylko w kraju, ale także na rynkach trzecich. Wciśnięte między chińską konkurencję i amerykańskie regulacje, oba tradycyjne motoryzacyjne behemoty mogą doświadczyć bezprecedensowych turbulencji.

Następne kroki USA: Konsultacje regulacyjne i potencjalna zmienność

Chociaż cele rozporządzenia raczej nie ulegną zmianie, administracja Bidena-Harris wyraziła chęć przeprowadzenia dalszych konsultacji z zainteresowanymi stronami z branży – w tym z krajami sojuszniczymi – w celu złagodzenia niezamierzonych konsekwencji. Administracja Trumpa-Vance’a może być jednak w mniejszym stopniu skłonna do konsultacji poza USA.

Chińska polityka wobec „pojazdów podłączonych do sieci”: regulacje, nie zakazy

Chiny przyjęły w tym zakresie bardzo szerokie podejście, daleko wykraczające poza proste regulacje. Zarówno centralne, jak i lokalne władze ChRL dążą do stworzenia złożonego ekosystemu prawnego, technologicznego i przemysłowego, a także standaryzacji zdolnej zapewnić dobre warunki do rozwoju, produkcji i wdrażania nowych rozwiązań. Przykładowo, ważnym elementem tej polityki jest wsparcie dla firm specjalizujących się w produkcji półprzewodników dla pojazdów połączonych. Z drugiej strony, taka polityka pozwala KPCh utrzymywać ścisłą kontrolę nad przemysłem oraz zwiększać kontrolę i monitoring społeczeństwa.

Pierwsza strategia rozwoju pojazdów autonomicznych została opublikowana przez Krajową Komisję Rozwoju i Reform, Ministerstwo Przemysłu i Technologii Informacyjnych (Ministry of Industry and Information Technology, MIIT) oraz 11 innych ministerstw już w 2020 r. Koncentrowała się ona na pojazdach elektrycznych i autonomicznych, skupiając głównie na kwestiach technicznych, takich jak standardy, łączność, produkcja i wprowadzanie na rynek samochodów autonomicznych. Wyznaczono wtedy cele do osiągnięcia w perspektywie 2025 r.

W kolejnych latach MIIT opublikowało dwa następne dokumenty ważne dla dalszego rozwoju sektora. Pierwszym z nich były opinie w sprawie dostępu do rynku dla pojazdów połączonych z lipca 2021 r.; drugim wytyczne dotyczące standaryzacji pojazdów z lipca 2023 r.

Podobnie jak w przypadku innych kluczowych sektorów, chęć stworzenia kompleksowego ekosystemu znacznie wykracza poza przewagę konkurencyjną. Dla Pekinu równie ważne jest zabezpieczenie gospodarki przed sankcjami nałożonymi przez USA i ich sojuszników.

Jednocześnie w procesie certyfikacji bezpieczeństwa danych samochodowych administracja ChRL dopuściła produkowane w Chinach samochody marki Tesla.

Problemy w relacjach gospodarczych Chiny-USA: amerykański deficyt handlowy

Centralną osią sporu w amerykańsko-chińskiej wojnie handlowej jest deficyt Stanów Zjednoczonych. W 1987 r. amerykański deficyt w handlu z Chinami wynosił 2,8 mld dolarów, w 1990 już 10,4 mld, a w 1998 osiągnął 60 mld dolarów. Proces ten przyspieszył dodatkowo wraz z przyjęciem Chin do Światowej Organizacji Handlu (WTO) w 2001 r. Już dwa lata później deficyt wyniósł 124 mld dolarów, a w 2004 r. – 162 mld dolarów.

Amerykańskie firmy kupowały coraz więcej produktów w ChRL, przykładowo w 2004 r. tylko Wal-Mart sprowadził chińskie towary o wartości 18 mld dolarów. Z takim wynikiem firma znalazła się na ósmym miejscu wśród największych partnerów handlowych ChRL, wyprzedzając Australię, Kanadę i Rosję. Trend ten utrzymywał się przez następne półtorej dekady. Rekord został pobity w 2018 r., gdy amerykański deficyt osiągnął 419,2 mld dolarów.

Waszyngton usiłował rozwiązać problem nierównowagi handlowej drogą negocjacji za pośrednictwem WTO. Pekin pozostawał jednak głuchy na amerykańskie postulaty. Chińscy decydenci obawiali się powtórki z Porozumień Plaza z 1985 r. i Porozumień z Luwru z 1987 r., które w ich opinii doprowadziły do zapaści japońskiej gospodarki w latach 90. Faktycznie, negocjacje koncentrowały się na stale rosnącym od końca lat 50. amerykańskim deficycie w handlu z Japonią, ale cele porozumień były znacznie szersze. W Nowym Jorku i Paryżu najbardziej zaawansowane gospodarki próbowały dojść do szerszego porozumienia w zakresie polityki finansowej, fiskalnej i kursów walut. Japonia mogła wydawać się w następnych latach poszkodowana, ale sprawa była znacznie bardziej złożona. Japoński model rozwojowy, który silnie inspirował Chiny, wyczerpał swoje możliwości. Sytuację gospodarczą Japonii pogłębiła także dewaluacja juana o ok. 40 proc. w 1994 r.

Przez lata kolejne administracje USA nie wywierały na Chiny zbyt mocnego nacisku. Wprawdzie deficyt rósł, ale korzyści zdawały się przeważać. Amerykańskie firmy i inwestorzy zarabiali na Chinach coraz więcej, zaś napływ tanich towarów zwiększył w okresie 2000-2007 siłę nabywczą przeciętnego gospodarstwa domowego o 1,5 tys. dolarów. Z czasem jednak, zwłaszcza po kryzysie finansowym 2008 r., coraz mocniej zaczęły być odczuwalne negatywne skutki. Według oficjalnych statystyk w latach 2001-2016 w USA ubyło ok. 5,5 mln miejsc pracy w przemyśle, liczba zamkniętych w tym okresie zakładów produkcyjnych – od stalowni, przez fabryki, po warsztaty – szacowana jest na 70 tys.

Miało to znaczące konsekwencje społeczne. Najbardziej dotknięta została klasa średnia, zwłaszcza wykwalifikowani pracownicy przemysłowi (blue collar workers). Rosnąca frustracja doprowadziła do wzrostu radykalnych nastrojów, te zaś utorowały Donaldowi Trumpowi drogę do władzy, ponieważ obiecał on rozprawić się z nieuczciwymi chińskimi praktykami handlowymi.

Ze względu na wymuszanie transferu technologii i szpiegostwo przemysłowe, również w amerykańskich przedsiębiorstwach, zaczęła wzrastać niechęć do Chin. Rosnąca potęga gospodarcza i militarna Państwa Środka sprawiła dodatkowo, że kradzież własności intelektualnej stała się sprawą bezpieczeństwa narodowego. Nacisk na „zrobienie czegoś z Chinami” rósł, tym bardziej, że grono Amerykanów korzystających na handlu ze stroną chińską zaczęło się zmniejszać.

Główne amerykańskie towary eksportowe do ChRL to od lat ropa naftowa i jej produkty pochodne, gaz ziemny, samoloty i części zamienne do nich, pojazdy oraz obwody zintegrowane. Jednak w wyniku negocjacji handlowych doszło do przetasowań i na pierwsze miejsce wybiła się soja, znacznie wzrósł też import kukurydzy. W drugą stronę od dekad płyną przede wszystkim: urządzenia elektroniczne, maszyny, zabawki, odzież i buty, meble, produkty chemiczne, produkty metalowe oraz tworzywa sztuczne.

Wyższe cła na produkty chińskie

Należy pamiętać, że głównym celem pierwszej administracji prezydenta Donalda Trumpa (2017-2021) nie było ograniczenie napływu chińskich towarów, lecz zmuszenie Chin, by kupowały więcej od amerykańskich producentów. Trump usiłował początkowo „dyplomatycznie” porozumieć się z chińskim przywódcą Xi Jinpingiem, czemu m.in. służyło spotkanie w posiadłości Mar-a-Lago na Florydzie w kwietniu 2017 r. Gdy nie udało się osiągnąć założonego celu w ten sposób, Biały Dom sięgnął po cła.

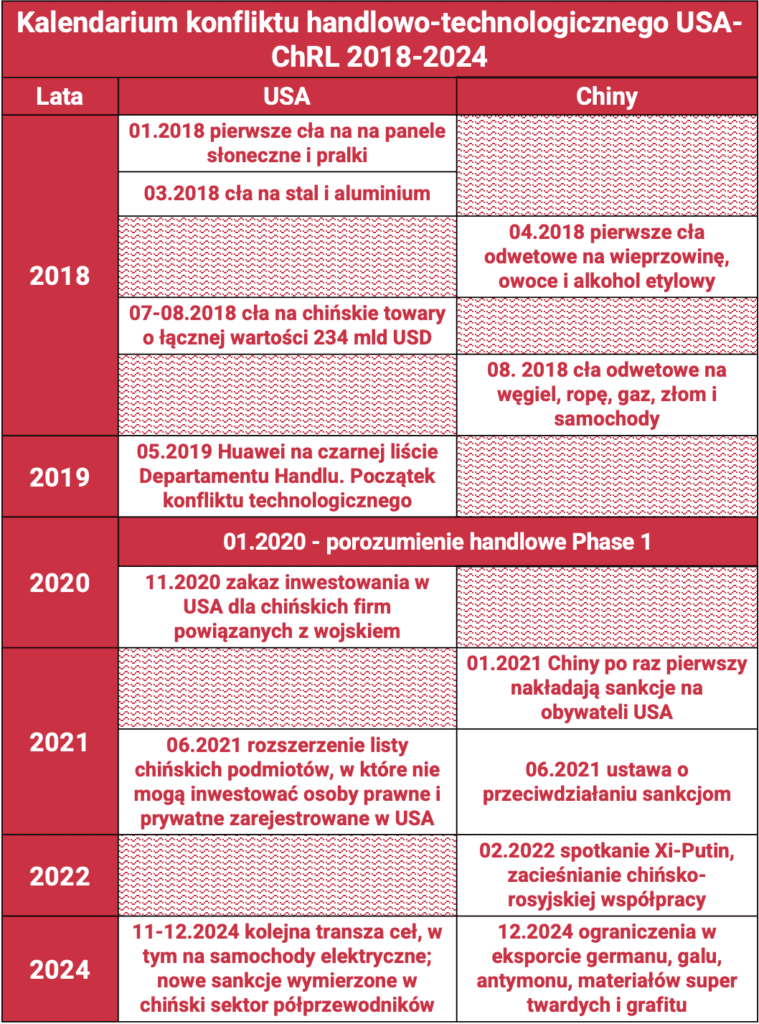

W styczniu 2018 r. administracja USA nałożyła dodatkowe cła w wysokości 30 proc. na panele słoneczne i 20 proc. na pralki. W marcu 25-procentowymi podwyższonymi taryfami objęto przywóz stali i wyrobów stalowych, natomiast 10-procentowymi – aluminium. Amerykański prezydent podkreślał, że jego głównym celem jest zmuszenie Chin do rozmów. W okresie od lipca 2018 r. do maja 2019 r. Waszyngton wprowadził kolejne dodatkowe cła o wysokości od 10 do 25 proc. na towary z Chin o wartości około 360 mld dolarów.

We wrześniu tego samego roku doszło cło w wysokości 15 proc. na towary o wartości 112 mld dolarów. Po raz pierwszy taryfami zostały objęte także chińskie produkty rolno-spożywcze. Dalszą eskalację ceł powstrzymało porozumienie handlowe zawarte w styczniu 2020 r. W ramach tzw. Phase 1 Chiny zobowiązały się do kupna w latach 2020-2021 amerykańskich towarów i usług o wartości 200 mld dolarów, a także obiecywały powstrzymać się od dewaluacji juana. Doprowadziło to do częściowego zmniejszenia ceł oraz zaniechania wprowadzenia kolejnych. Nie oznaczało to jednak końca konfliktu handlowego, lecz jedynie zmianę pola rywalizacji.

Starcie technologiczne USA-Chiny

Już na początku 2019 r. rywalizacja zaczęła się przesuwać na kolejne pola. Administracja prezydenta Trumpa zaczęła chociażby zwracać baczniejszą uwagę na technologiczny aspekt rywalizacji z Chinami. Symbolem stał się konflikt wokół chińskiego giganta elektronicznego Huawei, zidentyfikowanego przez Waszyngton jako zagrożenie dla bezpieczeństwa narodowego. W maju 2019 r. firma znalazła się na czarnej liście Departamentu Handlu. Do końca kadencji Trumpa na listę trafiło kilkadziesiąt kolejnych podmiotów, w tym największy chiński producent półprzewodników SMIC. Wpisanie na czarną listę oznacza m.in. ograniczenie możliwości stosowania komponentów amerykańskiej produkcji, w tym oprogramowania, od systemów operacyjnych – takich jak Android – po specjalistyczne oprogramowanie projektowe. Jako że firmy z USA są na dobrą sprawę zaangażowane na każdym etapie produkcji półprzewodników, był to poważny cios dla chińskich firm technologicznych. Przed poważnymi wyborami stanęło wiele firm dostarczających komponenty chińskim producentom.

Decyzje podejmowane w Waszyngtonie przyspieszyły dzielenie się świata na dwa technologiczne ekosystemy, jeden zdominowany przez Chiny, drugi przez USA. Proces ten został jednak zainicjowany przez Chiny jeszcze pod koniec ubiegłego stulecia, wraz z rozpoczęciem budowy własnego środowiska internetowego, a rozpędu nabrał po 2015 r., gdy Xi Jinping ogłosił dążenie do budowy technologicznej samodzielności.

Celem USA stało się spowolnienie rozwoju technologicznego konkurenta. Nie chodzi tu jednak o całość branży technologicznej czy nawet półprzewodników. Amerykanie celują w najbardziej zaawansowane sektory związane z półprzewodnikami produkowanymi na potrzeby wojska i sztucznej inteligencji (SI).

Przeorganizowanie łańcuchów dostaw i bariery inwestycyjne ze strony USA

Administracja prezydenta Joe Bidena (2021-2025) kontynuowała politykę poprzedników. Zmiana dotyczyła jedynie rozłożenia akcentów. Demokraci stawiali bardziej na współpracę z “podobnie myślącymi” (like- minded) państwami i organizacjami. Do tej grupy można zaliczyć państwa UE, Japonię, Koreę Południową, Tajwan, Australię czy Indie. Zakres współpracy USA z każdym z tych podmiotów był jednak odmienny.

Po doświadczeniach pandemii istotnym zagadnieniem stała się budowa bezpiecznych z punktu widzenia USA – tj. wolnych od dominacji Chin – łańcuchów dostaw produktów w dziedzinach uznanych za kluczowe, takich jak półprzewodniki (układy scalone/chipy), akumulatory pojazdów elektrycznych, biotechnologia, farmaceutyka czy produkty medyczne. Proces ten jednak wciąż trwa i przebiega powoli ze względu na konieczność wprowadzenia kosztownych oraz czasochłonnych zmian w funkcjonowaniu amerykańskich firm.

Administracja Bidena położyła także większy nacisk od poprzednika na bariery pozacelne. Poza dalszym izolowaniem chińskiego sektora technologicznego Waszyngton przystąpił również do odcinania Chin od amerykańskiej branży finansowej. Jeszcze w listopadzie 2020 r. administracja Trumpa zakazała inwestycji w USA firmom powiązanym z chińskimi siłami zbrojnymi. W czerwcu 2021 r. administracja Bidena rozszerzyła listę chińskich przedsiębiorstw, w które nie mogą inwestować obywatele USA i podmioty zarejestrowane w Stanach. „Czarna lista” firm jest regularnie aktualizowana. Przedsiębiorstwa z ChRL są także usuwane z amerykańskich indeksów giełdowych.

W 2024 r. administracja Bidena zaczęła wyprowadzać kolejne ciosy. Waszyngton podniósł cła na stal i aluminium do 25 proc., na samochody elektryczne do 100 proc., na panele fotowoltaiczne do 50 proc., na praktycznie wszystkie rodzaje baterii i akumulatorów do 25 proc. Do listy zostały dodane również kolejne produkty, wcześniej nieobjęte żadnymi taryfami. Np. dźwigi portowe zostały objęte cłami w wysokości 25 proc., a strzykawki i igły 50 proc.

Półprzewodniki pozostały jednak w centrum rywalizacji technologicznej. Na początku grudnia 2024 r. na czarną listę dodano kolejnych 140 podmiotów. Nowe ograniczenia wymierzono nie tylko w sam chiński sektor półprzewodników, ale w całe jego otoczenie. Stany Zjednoczone ograniczyły chińskim firmom możliwość sprzedaży całego szeregu towarów i usług, od sprzętu i gazów do produkcji chipów po oprogramowanie projektowe. Celem działania jest osłabienie całej sieci produkcji i dostaw układów scalonych, która do tej pory pomagała mitygować skutki wcześniejszych amerykańskich ograniczeń. Szczególna uwagę USA przykuła tutaj pamięć HBM, niezbędna do rozwoju SI.

Chińskie ograniczenia handlowe

Chiny często i chętnie sięgają po gospodarcze kroki odwetowe. Wystarczy wspomnieć wielokrotnie wprowadzane i zdejmowane ograniczenia w imporcie owoców z Filipin, Tajwanu i Wietnamu. Innym przykładem jest też wojna handlowa z Australią (2019-2022).

W konfrontacji ze Stanami Zjednoczonymi Chiny początkowo starały się stosować politykę „wet za wet”. Pierwsze cła odwetowe w wysokości 15-25 proc. nałożono już w kwietniu 2018 r. Objęły one m.in. wieprzowinę, owoce i alkohol etylowy. Kolejne taryfy w wysokości 25 proc. zostały wprowadzone w sierpniu i objęły węgiel, ropę, gaz, złom i samochody. W 2019 r. cła na kolejne produkty podniesiono najpierw o 5-10 proc, a następnie zwiększono do 25 proc.

Z racji znaczącej nadwyżki w dwustronnym handlu Pekin miał bardziej ograniczone pole manewru niż Waszyngton. Z drugiej jednak strony uwagę zwracały cła na surowce energetyczne i żywność. Biorąc pod uwagę olbrzymie zapotrzebowanie Chin na te kategorie produktów, wprowadzanie kolejnych taryf wydawało się kontrproduktywne. Celem było jednak uderzenie w grupy popierające Trumpa, którym złożył on obietnice większego otwarcia chińskiego rynku.

Znacznie ważniejszą, niż ograniczona amerykańsko-chińska wojna handlowa z końca ubiegłej dekady, lekcją dla Chin były konsekwencje napaści Rosji na Ukrainę. Celem Pekinu stało się uodpornienie gospodarki na dotkliwe ewentualne sankcje USA i ich sojuszników. Stąd ostatnie olbrzymie inwestycje w strategiczne branże, takie jak półprzewodniki, SI, biotechnologia oraz w rozwój własnej produkcji. Jednak już przed 2017 r. Xi Jinping deklarował, że Chiny mają być jak najbardziej samowystarczalne. W takim ujęciu nadprodukcja ma gwarantować zatrudnienie dla jak największej liczby osób, a tym samym spokój wewnętrzny. Podkopywanie podstaw przemysłowych potencjalnych przeciwników jest zatem dodatkowym bonusem.

Chiny starają się też jednocześnie naśladować Stany Zjednoczone. Przyjęta w czerwcu 2021 r. ustawa „antysankcyjna” tworzy ramy prawne do przeciwdziałania zachodnim ograniczeniom handlowym. W myśl tej regulacji Pekin może odmówić wydania lub anulować wizę, zamrozić aktywa, zakazać transakcji z chińskimi podmiotami, a także w ogóle zakazać działalności gospodarczej na terenie ChRL państwom, osobom i organizacjom zaangażowanym w przygotowanie oraz wdrażanie sankcji wymierzonych w interesy Chin. Wśród objętych sankcjami znalazł się m.in. były amerykański sekretarz handlu Wilbur Ross oraz firmy takiej jak zbrojeniowy gigant Lockheed Martin. Jednak z uwagi na niewielką ekspozycję amerykańskich osób i podmiotów na chińskie rynki finansowe, retorsje te mają ograniczone skutki praktyczne. Kolejną odpowiedzią inspirowaną zachodnimi praktykami było zatem rozpoczęte w grudniu 2024 postępowanie antytrustowe wymierzone w Nvidię.

Jest jednak pewna tajna broń, dająca niektórym chińskim sankcjom dużą siłę rażenia, mianowicie metale ziem rzadkich. Dziedzina, w której Chiny są potentatem, a w przypadku niektórych pierwiastków niemal monopolistą. Pekin po raz pierwszy zastosował tę broń przeciwko Japonii w 2010 r. Taka była też odpowiedź na ostatni pakiet amerykańskich sankcji. Chiny wprowadziły ograniczenia, w części przypadków równoznaczne z zakazem eksportu: germanu, galu, antymonu, materiałów supertwardych i grafitu, czyli materiałów niezbędnych w produkcji półprzewodników, baterii i nowoczesnego uzbrojenia.

Wnioski. Rewolucja w motoryzacji a rywalizacja chińsko-amerykańska

Konflikt handlowy i technologiczny między USA a Chinami ma pośrednie konsekwencje dla polskich przedsiębiorców, zwłaszcza tych działających na rynkach międzynarodowych, w tym w Stanach Zjednoczonych. Jak widać proponowane nowe amerykańskie regulacje dotyczące pojazdów są tylko częścią narastającego trendu ograniczania współzależności chińsko-amerykańskiej w kluczowych sektorach. Dlatego też można spodziewać się kolejnych tego rodzaju ograniczeń.

Z punktu widzenia polskich firm ważne jest, aby regularnie sprawdzać listy podmiotów objętych sankcjami, tzw. „entity lists”, prowadzone przez amerykański Departament Handlu. Listy te zawierają ograniczenia handlowe nakładane na osoby i przedsiębiorstwa z różnych krajów, co może znacząco wpłynąć na relacje biznesowe. Niezastosowanie się do tych regulacji, nawet pośrednio, może narazić polskie firmy na sankcje, co stwarza ryzyko poważnych konsekwencji gospodarczych i prawnych.

Warto podkreślić, że nowe regulacje dotyczące sektora technologicznego, zwłaszcza w kontekście pojazdów połączonych do sieci zewnętrznych (connected vehicles) nie weszły jeszcze w życie, ale kierunek, w jakim zmierzają Stany Zjednoczone, jest wyraźny. Planowane przepisy mają na celu wyeliminowanie chińskich i rosyjskich technologii z systemów łączności w pojazdach. Do roku 2027 wszystkie komponenty oprogramowania, a do roku 2030 także komponenty sprzętowe, montowane w pojazdach sprzedawanych w USA, będą musiały być wolne od technologii i podzespołów z tych krajów.

Te przyszłe zmiany mają zatem istotne konsekwencje dla polskich firm eksportujących do USA lub współpracujących z amerykańskimi podmiotami. Nawet jeśli przepisy te nie zostały jeszcze wprowadzone, polscy przedsiębiorcy powinni już teraz przygotowywać się na nadchodzące wyzwania, szczególnie w zakresie weryfikacji dostawców i pochodzenia komponentów technologicznych. W obliczu postępującej dezintegracji chińsko-amerykańskich powiązań technologicznych polskie firmy będą musiały dostosować swoje strategie. Oprócz ryzyk nowe regulacje tworzą także potencjalnie szanse dla polskiego przemysłu, aby zaproponować amerykańskim firmom swoje rozwiązania w zakresie objętym proponowaną regulacją.

Materiał powstał we współpracy z Fundacją Instytut Studiów Azjatyckich i Globalnych im. Michała Boyma

- Wszystko

- Wiedza (13)