Cła na produkty z Chińskiej Republiki Ludowej. Perspektywa globalna

Na całym świecie rośnie liczba postępowań antydumpingowych prowadzonych przeciwko chińskim producentom, a także wprowadzane są kolejne cła na chińskie towary. W odniesieniu do Zachodu Pekin próbuje odpierać wszystkie zarzuty, oskarżając swoich krytyków o bezpodstawną wrogość i łamanie zasad WTO.

Najwięcej postępowań i barier celnych pojawia się jednak obecnie w krajach Globalnego Południa, za których reprezentanta Chiny się uważają. Dodatkowym źródłem niepewności w handlu światowym jest niejasność co do polityki handlowej administracji Donalda Trumpa oraz jego zapowiedzi wprowadzenia kolejnych ceł na towary eksportowane do USA.

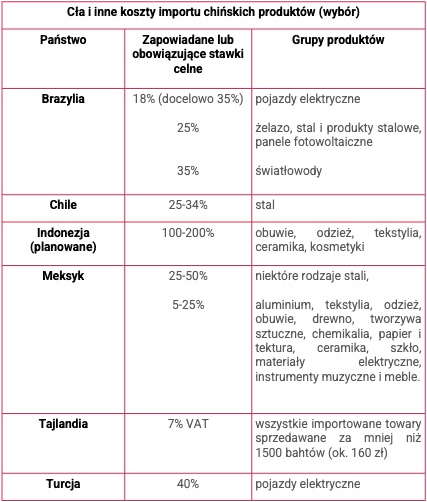

Dodatkowe cła na chińskie pojazdy elektryczne, sięgające od 7,8 do nawet 37,6 proc., zostały wprowadzone przez UE w październiku 2024 r. Jednak w porównaniu z USA i Kanadą (100 proc.), a także z krajami rozwijającymi się, działania Europy wypadają dosyć blado, nawet mimo faktu, że te podwyżki trzeba doliczyć do już obowiązującej stawki 10 proc.

Cła mające na celu ograniczenie napływu tanich chińskich towarów stają się coraz bardziej popularne na całym świecie. Trend ten nie dotyczy wyłącznie wysoko rozwiniętych gospodarek – wręcz przeciwnie, kraje rozwijające się równie często, a czasem nawet częściej, sięgają po tego typu środki i stosują je w szerokim zakresie.

Pobierz w pdf

Eksport: ekonomiczne źródła obecnych napięć handlowych z Chinami

Po silnych wzrostach w 2021 i 2022 r. chiński eksport zmalał o ok. 6,5 proc. w 2023 r., po czym wzrósł o 4,3 proc. w pierwszych trzech kwartałach 2024 r. Wahania te związane są z kilkoma czynnikami.

Pierwszym była pandemia. Chiny z jednej strony wprowadziły daleko idące obostrzenia, izolując całe rejony, a z drugiej starały się za wszelką cenę utrzymać niezakłóconą pracę zakładów produkcyjnych. Tym sposobem, oprócz kryzysowego 2020 r., chińskim producentom udało się zapewnić w kolejnych latach stosunkowo niezakłócone dostawy urządzeń elektronicznych i sprzętu medycznego, na które to zapotrzebowanie skokowo wzrosło w warunkach pandemii.

Zwiększony napływ chińskich towarów wpłynął jednak negatywnie na lokalnych producentów, którym coraz trudniej było konkurować z tanim importem. W związku z czym w 2023 r. zaczęła rosnąć liczba postępowań antydumpingowych, a kolejne państwa wprowadzały bariery. Po ustąpieniu pandemii zmalało także zapotrzebowania na produkty takie jak medyczny sprzęt ochronny, co razem sprawiło, że chiński eksport zaczął maleć.

W centrum kontrowersji znalazły się także inne grupy produktów, takie jak pojazdy elektryczne czy wyroby stalowe. Jednak wraz z zapowiedziami kolejnych ceł i powrotem Donalda Trumpa do Białego Domu, wiele firm zaczęło kupować towary i półprodukty na zapas, antycypując zapowiadany kolejny wzrost ceł na produkty z Chin i jednocześnie wzmacniając chiński eksport.

Jakie są przyczyny chińskiej nadprodukcji?

Procesy te nie wyjaśniają jednak, jak Chiny są zdolne zalewać globalne rynki produktami oferowanymi często znacznie poniżej kosztów produkcji. Światowa gospodarka przeżyła już pierwszy „chiński szok” na początku obecnego stulecia. Wówczas jednak Chiny zalewały rynki jedynie tanimi produktami o niskiej wartości dodanej. Teraz nastąpił napływ zaawansowanych produktów takich jak np. pojazdy elektryczne. Przyjęło się wiązać to z chińską nadprodukcją, problem jest jednak bardziej złożony.

Już w 2015 r. Xi Jinping zainicjował program „Made in China 2025”, którego celem jest rozwój chińskiej gospodarki poprzez inwestycje w nowoczesne technologie, mające zapewnić przewagę nad konkurencją oraz niezależność od zagranicznych rozwiązań i dostawców. Wśród kluczowych, przyszłościowych branż znalazły się półprzewodniki, pojazdy elektryczne, technologie medyczne i kosmiczne, biotechnologia oraz komputery kwantowe.

Światowe zawirowania w postaci wojny handlowej z USA, pandemii i sankcji nałożonych na Rosję po napaści na Ukrainę tylko utwierdziły chińskie kierownictwo w przekonaniu o konieczności zdobycia technologicznej niezależności.

Dużą częścią problemu jest także charakter chińskiej polityki gospodarczej. Uważa się, że autokratycznej władzy łatwiej dysponować zasobami i kreować narodowych czempionów. To jednak tylko część prawdy. Wbrew pozorom Chiny, ograniczając zagranicznej konkurencji dostęp do własnego rynku, wcale nie tworzą cieplarnianych warunków dla krajowych podmiotów. Wręcz przeciwnie, konkurencja między poszczególnymi chińskimi firmami jest bardzo ostra, praktycznie wszystkie chwyty są dozwolone.

Jednocześnie państwo oferuje szerokie subsydia dla firm z branż uznanych za strategiczne. Wsparcie to obejmuje nie tylko bezpośrednie transfery, ale różnorakie ulgi w postaci np. symbolicznych opłat za dzierżawę gruntów czy bardzo niskie ryczałty za energię i wodę. Do tego ukryte subsydia są oferowane nie tylko przez rząd centralny, ale także władze niższych szczebli. Każda prowincja stara się stworzyć swojego czempiona, czy to w branży półprzewodników czy pojazdów elektrycznych. W przyjętym założeniu liczy się efekt końcowy, a nie sposób w jaki go osiągnięto. Prowadzi to z jednej strony do tolerancji na marnotrawienie gigantycznych środków, z drugiej – zwycięzcom w tych wewnętrznych rozgrywkach zapewnia doskonałe warunki dalszego rozwoju.

Rywalizacja między prowincjami wykracza daleko poza przemysł. Gdy Pekin nakazał rozwijać lokalne połączenia lotnicze, władze niższego szczebla zaczęły subsydiować powstających jak grzyby po deszczu przewoźników i nowe trasy bez oglądania się na ich opłacalność. W efekcie wiele prowincji popadło w poważne problemy finansowe, a kolejne połączenia lotnicze zaczęto zamykać. Z podobnymi skutkami zakończyła się także rywalizacja związana z organizowaniem festiwali muzycznych.

Jakie ryzyka wynikają z chińskiej polityki gospodarczej?

Taki model rozwoju okazuje się coraz trudniejszy do utrzymania w warunkach spowalniającej gospodarki oraz kryzysu na rynku nieruchomości, a tym samym w branży budowlanej i wszystkich z nią powiązanych. Renomowany chiński magazyn gospodarczy Caixin, a nawet będący organem KPCh Dziennik Ludowy coraz częściej piszą o konieczności przejścia od ilościowego do jakościowego wzrostu gospodarczego i zwiększania konsumpcji wewnętrznej. Pekin oficjalnie podziela to stanowisko, jednak skuteczność polityki jest obecnie ograniczona. Priorytetem są budowa samowystarczalności technologicznej i uodpornienie gospodarki na zewnętrzne ograniczenia handlowe ze strony USA i ich sojuszników (popularnie zwane „sankcjami”).

Władzom zarzuca się unikanie bolesnych reform, które naruszyłby interesy wielu osób i grup społecznych. Zamiast tego oferują kolejne subsydia i zachęcają do zwiększania eksportu. W obliczu ciągle słabego popytu wewnętrznego chińskie firmy nie mają innego wyjścia, jak tylko eksportować, nawet jeśli coraz mniej na tym zarabiają. Indeks cen producenta liczony r/r zmalał we wrześniu 2024 r. o 2,8 proc.

Z perspektywy Pekinu lepiej, żeby zamykano fabryki i stalownie w Brazylii albo Niemczech niż w Chinach – gwałtowny wzrost bezrobocia doprowadziłby do poważnych niepokojów społecznych. Jak jednak zwraca uwagę ekonomistka Zongyuan Zoe Liu, jest to polityka obliczona na krótkoterminowe zyski, jednocześnie ignorująca długoterminowe ryzyko.

Trzeba jednak pamiętać, że z perspektywy Pekinu zdominowanie rynków przez chińskie produkty ma jeszcze inne zalety. Eliminacja zagranicznej konkurencji umacnia pozycję Chin jako dostawcy kluczowych technologii, a tym samym wzmacnia ich globalną pozycję w rywalizacji z USA.

Nowe cła na chińskie towary – przykład Meksyku

W 2023 r. Meksyk wprowadził cła ochronne w przedziale od 5 do 25 proc., a na niektóre produkty stalowe nawet do 50 proc. Taryfy te mają wpływ na ok. 90 proc. wartości chińskiego eksportu do Meksyku i będą obowiązywać co najmniej do lipca 2025 r. Czemu zostały wprowadzone? Z jednej strony chodziło o ochronę krajowych producentów przed konkurencją, z drugiej – uczynienie zadość naciskom Waszyngtonu.

Rzadziej zwraca się uwagę na dwa inne powody. Chiny znalazły się w większej grupie państw, na produkty których podniesiono cła. Prawie wszystkie z nich to te, z którymi Meksyk nie ma umowy o wolnym handlu (FTA). Nowe taryfy mają na celu przekazanie partnerom handlowym, w tym Chinom, że jeśli wynegocjują umowę o wolnym handlu, cła zostaną zniesione.

Zapewne niebagatelnym argumentem przy wprowadzaniu dodatkowych taryf były także kwestie budżetowe. Meksyk mierzy się obecnie z deficytem na poziomie prawie 6 proc. PKB.

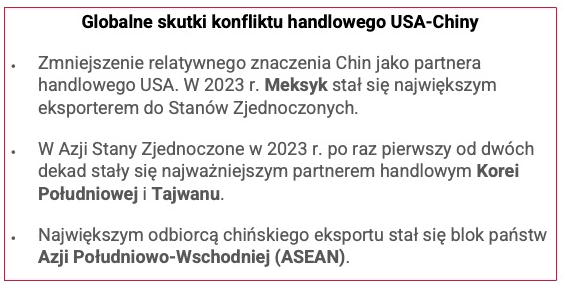

Nowe cła na chińskie towary zostały wprowadzone pomimo faktu, że do tej pory Meksyk był jednym z głównych beneficjentów amerykańsko-chińskiego decouplingu, czyli procesu stopniowego “rozłączania” dwóch największych gospodarek globu. Wiele chińskich firm, starając się uniknąć amerykańskich taryf, zaczęło w ubiegłej dekadzie przenosić produkcję właśnie na rynek meksykański.

Tym sposobem wymiana handlowa Meksyku z oboma państwami zaczęła rosnąć, a pod koniec 2023 r. kraj ten stał się największym eksporterem do USA, odpowiadając za 15 proc. amerykańskiego importu.

Nowe cła na chińskie towary – przykład Brazylii

Jeszcze bardziej złożony jest przypadek Brazylii. Głównymi celami, jakie postawił sobie prezydent Luiz Inácio Lula da Silva, są rozwój krajowej gospodarki i utrzymywanie jak najlepszych relacji z Chinami, które są źródłem inwestycji w brazylijską gospodarkę.

Cele te okazały się jednak trudne do pogodzenia. Tylko w ciągu dwóch pierwszych miesięcy 2024 r. brazylijski import z ChRL wzrósł o ponad jedną trzecią. Jest to o tyle znaczące, że Brazylia jako jeden z niewielu krajów ma dodatni bilans handlowy z Chinami. W 2022 r. eksport wyniósł 104 mld dolarów, import 53 mld dolarów.

Obecnie zwiększony import tanich chińskich towarów zaczął destabilizować krajowy rynek i zagrażać przedsiębiorstwom, które są dużymi pracodawcami. Między lipcem 2022 r. a czerwcem 2023 r. import niektórych typów stali węglowej wzrósł o 85 proc. Paradoksalnie to Brazylia jest drugim po Australii dostawcą rudy żelaza dla chińskich stalowni.

Brazylijscy producenci stali i ich stowarzyszenia zaczęły zatem naciskać na rząd, by rozpoczął postępowania antydumpingowe i wprowadził cła ochronne. Między październikiem 2023 r. a marcem 2024 r. ministerstwo przemysłu wszczęło co najmniej sześć postępowań tego rodzaju, dotyczących różnych produktów od stali, przez chemikalia po opony.

Brazylia bardziej zdecydowanie postępuje np. w kwestii samochodów elektrycznych sprowadzanych z Chin. Na początku 2024 r. wszystkie pojazdy zostały obłożone cłem w wysokości 10 proc. Następnie podniesiono je do 18 proc., a w 2026 r. spodziewana jest kolejna podwyżka do 35 proc.

Kolejną serię ceł na inne grupy chińskich produktów ogłoszono w październiku 2024 r. Cła na panele fotowoltaiczne podniesiono z 9,6 do 25 proc.; na żelazo, stal i produkty stalowe do 25 proc., a na światłowody do 35 proc.

Nowe taryfy mają obowiązywać czasowo, zależnie od efektów rząd ma w przyszłym roku podjąć decyzję o ich zniesieniu, utrzymaniu lub dalszym podwyższeniu.

Cła na chińskie towary – przykład Chile

Przykład Chile pokazuje, że działania trzeba podejmować szybko. W grudniu 2023 r. postępowanie antydumpingowe wymierzone w chińskich producentów rozpoczął chilijski urząd ochrony konkurencji. Podobnie jak w Brazylii chodziło o stal, a początkiem była skarga złożona przez krajowego potentata w branży – Cap SA. Rządowa komisja zarekomendowała początkowo cła w wysokości 15 proc. na chińską stal. Pod naciskiem branży wartość tę podniesiono do 25 proc.

Ostatecznie rząd w Santiago wprowadził cła w przedziale od 25 do 34 proc, ponieważ sytuacja rynkowa dalej gwałtownie pogarszała się dla rodzimych producentów.

Cap SA ogłosił w sierpniu, że – wbrew wcześniejszym doniesieniom – nie zamknie swoich największych zakładów Siderurgica Huachipato, a jedynie ograniczy ich produkcję. Pracuje tam ok. 2,7 tys. osób, a w firmach powiązanych kolejnych 20 tys.

Nie wiadomo, jakie ostatecznie efekty przyniosą cła. Przed ich wprowadzeniem chińska stal było ok. 40 proc. tańsza niż chilijska.

Wpływ chińskiego importu stali na rozwój gospodarczy i stabilność społeczną Ameryki Łacińskiej

Branża stalowa jest istotna w Ameryce Łacińskiej z kilku powodów. Na jej przykładzie najlepiej widać skutki taniego importu produktów z Chin. W 2023 r. wwóz chińskiej stali przez państwa regionu wzrósł o 44 proc., osiągając rekordowe 10 mln ton. W Ameryce Łacińskiej w branży stalowej pracuje ok. 1,4 mln osób. Jest więc to istotny sektor, szczególnie ważny w obliczu planów rozwojowych stawiających na industrializację.

Cła na chińskie towary – przypadek Indonezji

Kraje globalnego Południa charakteryzują się jeszcze licznymi i młodymi populacjami. W celu zapewnienia tym ludziom odpowiednich zarobków i możliwości awansu społecznego, najlepszym wyjściem okazuje się tworzenie miejsc pracy w produkcji. Napływ tanich chińskich produktów stwarza więc ryzyko dla stabilności społecznej krajów rozwijających się i ogranicza dalsze możliwości wzrostu. Szeroka dostępność tanich produktów okazuje się nie rekompensować długoterminowych strat dla rozwoju społecznego i gospodarczego.

Bardzo interesującym przykładem jest także Indonezja, czwarte najludniejsze państwo świata. Poprzedni prezydent Joko „Jokowi” Widodo chciał przekształcić kraj w jednego z najważniejszych graczy na Indo-Pacyfiku. Kluczowym elementem jego planu było podniesienie do 2045 r. PKB per capita z obecnych 16,5 tys. do 25 tys. dolarów. Inwestycje w przemysł i technologie traktowane były nie tylko jako sposób na rozwój gospodarki, ale także na uniknięcie pułapki średniego dochodu.

Pierwsze podejście nie było szczególnie udane. Dżakarta najpierw wprowadziła zakaz eksportu nieprzetworzonych surowców, co doprowadziło do wniesienia przez UE skargi do WTO. Następna próba objęcia ściślejszą kontrolą importu różnego rodzaju półproduktów stosowanych przez przemysł, od branży spożywczej po chemiczną, była podjęta w 2023 r. W założeniu miało to wesprzeć krajową produkcję. Efekt był jednak odwrotny do zamierzonego i Dżakarta pod naciskiem przedsiębiorców wycofała się z pomysłu, ponieważ ograniczenia uderzały rykoszetem w miejscowe przedsiębiorstwa.

Podobnie jak Brazylia, Indonezja miała relatywnie dobry bilans handlu z Chinami. Dzięki eksportowi surowców, głównie niklu i rudy żelaza, w latach 2019-21 udało się zredukować – i tak relatywnie niewielki – deficyt handlowy z 16,9 mln do 2,4 mln dolarów. W 2023 r. zanotowano nawet nadwyżkę 2 mln dolarów. Potem nastąpiło odwrócenie trendu. Według danych chińskich władz celnych w ciągu pierwszych pięciu miesięcy 2024 r. chiński eksport do Indonezji wzrósł o 8 proc., a import zmalał o 11 proc. (liczone r/r).

Indonezyjskie mikro, małe i średnie przedsiębiorstwa zaczęły coraz dotkliwiej odczuwać napływ chińskich produktów. Sprawa jest tym poważniejsza, ponieważ sektor MŚP zatrudnia szacunkowo ok. 64 mln osób, co czyni go poważną siłą w kraju liczącym 282 mln mieszkańców. W czerwcu 2024 r. przez Dżakartę przetoczyły się masowe demonstracje, których uczestnicy żądali ograniczenia napływu chińskich towarów.

W odpowiedzi minister handlu Zulkifli Hasan ogłosił plan wprowadzenia ceł sięgających od 100 do nawet 200 proc. na szereg importowanych produktów. Grupa ta obejmuje m.in. obuwie, odzież, tekstylia, ceramikę i kosmetyki. Wprawdzie cła obejmą towary niezależnie od kraju pochodzenia, ale najbardziej dotknięci zostaną chińscy producenci. Minister Zulkifli otwarcie stwierdził, że celem wprowadzonych taryf jest ochrona rodzimych przedsiębiorców.

Jednak nauczone wcześniejszymi doświadczeniami władze nie zamierzają wprowadzać ceł na oślep. Rząd powołał Komitet ds. Środków Zabezpieczających Handel, który ma dokładnie przebadać, na jakie towary i w jakiej wysokości mają zostać nałożone nowe taryfy, by zmniejszyć ewentualne szkody dla rodzimych przedsiębiorców.

Nowe cła na chińskie towary – inne przykłady z Azji

Indonezja nie jest odosobniona w swoim postępowaniu. Np. Wietnam prowadzi postępowanie antydumpingowe w sprawie chińskich mikrofalówek i turbin wiatrowych, kolejne są zaś przygotowywane. Jednak w sytuacji, gdy do kraju spływa coraz więcej chińskich inwestycji a kolejne firmy przenoszą produkcję, Hanoi obecnie nie przejawia większego zainteresowania nakładaniem dodatkowych ceł.

Z kolei Tajlandia wprowadziła w 2024 r. siedmioprocentowy podatek VAT – maksymalna stawka w Tajlandii – na wszystkie importowane towary sprzedawane za mniej niż 1500 bahtów (ok. 160 zł), co najbardziej uderzyło w import z Chin. Podatek obowiązywał jednak tylko do końca 2024 r., w przygotowani są natomiast postępowania antydumpingowe. Podobnie jednak jak Wietnam, Tajlandia jest jednym z głównych beneficjentów przenoszenia produkcji poza Chiny, znajduje się więc w bardziej komfortowej sytuacji niż Indonezja.

Światowy handel przed zmianą władzy w USA w 2025 r. – perspektywy

Od czasów pierwszej prezydentury Donalda Trumpa, Meksyk, Indie, Tajlandia, Malezja i Wietnam najbardziej skorzystały na zmianach zachodzących w globalnym systemie gospodarczym. Sporo korzyści odniosły też Argentyna, Brazylia oraz Indonezja.

Jednak gwałtowny wzrost chińskich mocy produkcyjnych, subsydia wobec przemysłu w Państwie Środka oraz spadek importu do ChRL rozchwiały światowy system handlu. Powrót prezydenta Donalda Trumpa do Białego Domu zapowiada wzrost niestabilności. Nie wiadomo, jakie dokładnie rozwiązania wprowadzi nowa amerykańska administracja.

Potencjalni członkowie nowej administracji zdają się widzieć w cłach sposób na rozwiązanie problemów trapiących amerykańską gospodarkę. Dotychczasowe deklaracje sugerują objęcie importu z Chin do USA dodatkowymi cłami w wysokości od 10 do 60 proc. oraz nowe taryfy dla właściwie wszystkich partnerów handlowych Stanów Zjednoczonych.

Te zapowiedzi już spowodowały – jak się wydaje – niezamierzone skutki. Można do nich zaliczyć wzrost importu z Chin, przedsiębiorcy robią zapasy, starając się uprzedzić wejście w życie nowych taryf. Zdaniem Agathe Demarais z think tanku ECFR, w przypadku niektórych państw, takich jak np. Brazylia, zapowiadana polityka handlowa może doprowadzić do zacieśnienia relacji gospodarczych z Chinami.

Brytyjski Barclyes jest bardziej ostrożny. W ocenie analityków banku pierwsze półrocze 2025 r. upłynie pod znakiem dalszego wzrostu chińskiego eksportu, po czym nastąpi jego spadek. Amerykańskie cła nawet w wysokości 30 proc. mogą ograniczyć chiński wzrost gospodarczy w 2025 r. do 4 proc.

W obecnej sytuacji Pekin będzie mieć problemy ze znalezieniem odpowiedzi na takie postępowanie USA. Trudno jednak oczekiwać, by KPCh zdecydowała się na poważne reformy, raczej będzie obstawać przy dotychczasowym kursie zacieśniania kontroli nad gospodarką. Oczywiście, co podkreśla ekonomistka Yuen Yuen Ang, nie należy oczekiwać załamania chińskiej gospodarki. Zastrzega przy tym, że prognozy boomu są równie przesadzone.

Państwa rozwijające się nie unikną związanych z tym wszystkim zawirowań. Jednocześnie ponownie staną przed szansą na poprawienie swojej pozycji i zwiększenia nacisku na zmiany w globalnym systemie ekonomicznym.

Według ekonomisty Brada Sestera nie należy mówić o odwróceniu globalizacji i fragmentacji zglobalizowanej gospodarki, większe ryzyko związane jest z jej obecnym stanem, który określa jako „niezdrową integrację”.

Materiał powstał we współpracy z Fundacją Instytut Studiów Azjatyckich i Globalnych im. Michała Boyma

- Wszystko

- Aktualności (16)

- Wiedza (20)

- Kalendarz (37)

- Centrum Wsparcia (2)