RCEP – największy blok handlowy świata

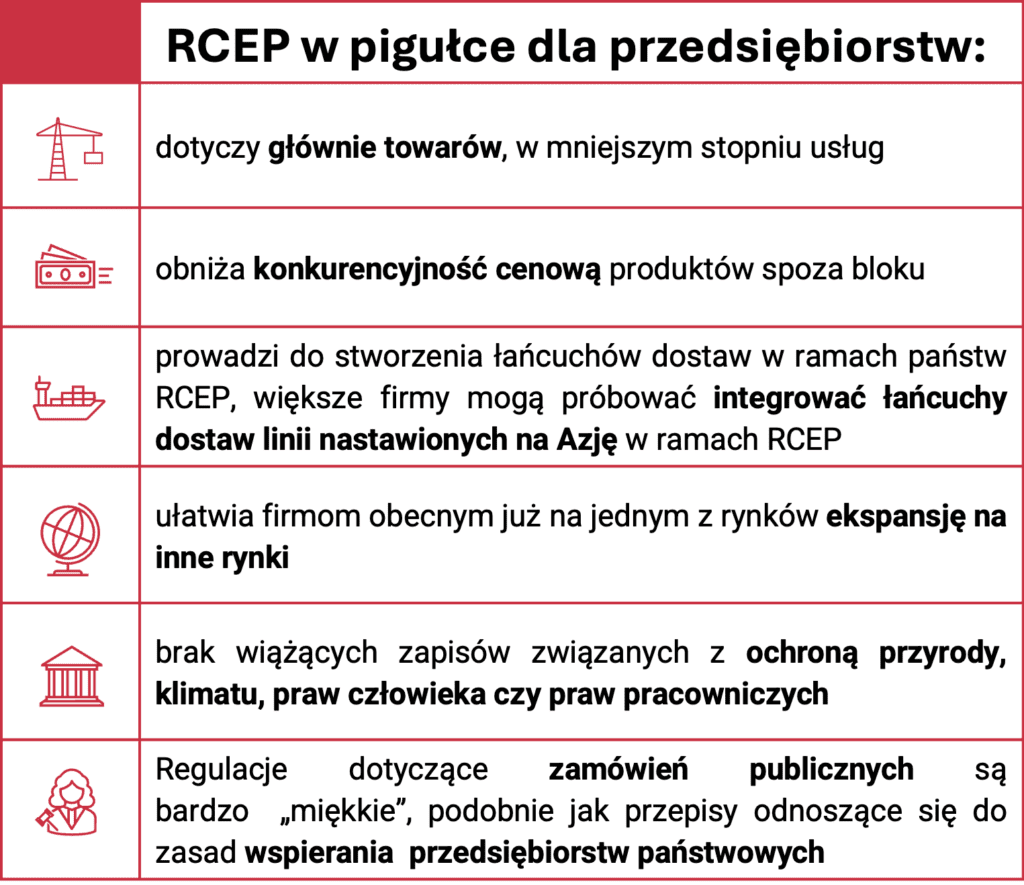

Wszechstronne Regionalne Partnerstwo Ekonomiczne (Regional Comprehensive Economic Partnership, RCEP) to jedno z największych porozumień handlowych w ostatnich latach. Sygnatariuszami jest 10 państw Azji Południowo-Wschodniej skupionych w organizacji ASEAN oraz ich pięciu istotnych partnerów handlowych – Chiny, Korea Południowa, Japonia, Australia i Nowa Zelandia. Konstrukcja układu znacznie redukuje cła i inne bariery w obrocie towarami, zaś w bardziej ograniczonym stopniu – w usługach.

Umowę podpisano 15 listopada 2020 r. podczas wirtualnego szczytu ASEAN, formalnie odbywającego się w wietnamskim Hanoi. Dzięki umowie, która weszła w życie 1 stycznia 2022 r. powstał blok zrzeszający państwa o łącznej liczbie ludności 2,3 miliarda, odpowiadające za 30 proc. globalnego PKB i 29 proc. światowego handlu międzynarodowego.

Jak powstawało porozumienie RCEP?

Porozumienie handlowe RCEP jest pod pewnymi względami wyjątkowe. Co najmniej od początku ubiegłej dekady Pekin szukał odpowiedzi na amerykański zwrot (pivot) w kierunku Pacyfiku. Jednym z filarów polityki Waszyngtonu było wówczas Partnerstwo Transpacyficzne (TPP). Ten projekt zakrojonego na szeroką skalę porozumienia, do którego Stany Zjednoczone finalnie nie przystąpiły, miał zmniejszyć zależność ekonomiczną państw Azji i Pacyfiku od Chin oraz wzmocnić związki USA z tą częścią świata.

Pobierz w pdf

Odpowiedzią Pekinu było rozszerzenie sieci własnych dwustronnych umów o wolnym handlu. A już w 2011 r. pojawiła się także koncepcja wielostronnego Regionalnego Kompleksowego Partnerstwa Gospodarczego (Regional Comprehensive Economic Partnership, RCEP), porozumienia gospodarczego skupionego wokół 10 państw ASEAN – Stowarzyszenia Narodów Azji Południowo-Wschodniej, a wykluczającego Stany Zjednoczone. Rozmowy ruszyły rok później, zaproszono do nich jako potencjalnych członków Australię, Indie, Japonię, Koreę Południową, Nową Zelandię i kraje ASEAN: Brunei, Laos, Kambodżę, Indonezję, Malezję, Tajlandię, Wietnam, Filipiny, Singapur i Mjanmę (Birma). Ostatnie z wymienionych państw sygnowało porozumienie, ale z powodów politycznych nie stało się do tej pory jego stroną. Obecnie rozmowy o przystąpieniu do RCEP planują podjąć inne kraje, takie jak Chile i Bangladesz.

Motywacje poszczególnych państw były różne. Dekadę temu Chiny powszechnie postrzegano jako wschodzącą gwiazdę światowej gospodarki, a zacieśnianie z nimi relacji miało przynieść mniejszym państwom rozwój gospodarczy i olbrzymie zyski. Duże ambicje miało większość państw zrzeszonych w ASEAN, które chciały dokonać transformacji regionalnego handlu w myśl zasady „w Azji dla Azji”. Porozumienie, finalnie osiągnięte w listopadzie 2020 r., miało w założeniu pomóc gospodarkom państw sygnatariuszy szybciej wyjść z pandemicznego kryzysu COVID-19.

Bardziej zniuansowane było podejście Japonii. Tokio dostrzegło w RCEP szansę na włączenie Chin w sieć złożonych porozumień, które zmusiłyby je do ściślejszego przestrzegania reguł międzynarodowych, zapisanych w układach stanowiących podstawę członkostwa w Światowej Organizacji Handlu (WTO). Wedle powszechnej opinii Chiny korzystały z przywilejów członkostwa w WTO, ale nie przestrzegały zobowiązań płynących z przynależności do organizacji.

RCEP: oczekiwane znaczenie porozumienia dla jego członków

Celem podpisania układu z punktu widzenia jego członków było uproszczenie zasad handlu między państwami sygnatariuszami w obrocie towarami oraz zwiększenia transparentności i pewności inwestycji wzajemnych. Reguły wymiany komplikowały bowiem nakładające się regulacje między dziesięcioma państwami Azji Południowo-Wschodniej zrzeszonymi w ASEAN oraz przepisy wynikające z umów podpisanych przez członków tej organizacji z Japonią, Koreą, Chinami, Australią i Nową Zelandią (tzw. układ ASEAN+1). Istniejące regulacje uzupełniono w RCEP m.in. o postanowienia dotyczące handlu cyfrowego czy ochrony własności intelektualnej. Układ utworzony pod patronatem ASEAN wiąże Koreę Południową, Chiny i Japonię, czyli najbardziej dojrzałe gospodarki regionu, które nie potrafiły dotychczas wynegocjować między sobą podobnego porozumienia.

RCEP nie tylko porządkuje relacje, ale także obniża cła. Strony zgodziły się ograniczyć lub znieść 92 proc. ceł. Zgodnie ze standardami w umowach handlowych obniżki wchodzą w życie stopniowo. Niektóre redukcje rozciągnięto jednak dla poszczególnych państw na aż ponad 20 lat. Wyjątkiem jest Singapur, handlowy hub o globalnym znaczeniu, który już anulował niemal wszystkie cła na towary z innych państw RCEP.

Dodatkowo ponad 65 proc. sektorów usług będzie przynajmniej częściowo otwarte w ramach bloku handlowego. W ciągu sześciu lat przewidziano przejście na negatywną listę sektorów usługowych wyłączonych z liberalizacji. Państwa będą musiały zatem wprowadzić wyjątki od generalnej zasady otwartości tych rynków i je uzasadnić. Osobne rozdziały dotyczące usług telekomunikacyjnych, finansowych, informatycznych i logistycznych przewidują między innymi dopuszczenie większego udziału przedsiębiorstw zagranicznych z krajów RCEP do udziału w akcjonariacie.

Porozumienie będzie także pierwszym dokumentem ASEAN, który wspomina o regułach dotyczących zamówień publicznych. Choć układ nie nakłada na razie na członków żadnych twardych zobowiązań, to otwiera jednak drzwi do wprowadzania takich reguł w przyszłości.

Porozumienie RCEP – przewidywane skutki globalne

Porozumienie będzie miało w przyszłości dość poważne, ale rozłożone w czasie, skutki globalne. Po pierwsze, RCEP z bardzo dużym prawdopodobieństwem doprowadzi do integracji łańcuchów dostaw w ramach bloku. Producenci na poszczególnych ich ogniwach z biegiem lat będą zatem handlować na coraz bardziej preferencyjnych warunkach.

Integracji łańcuchów dostaw w ramach bloku sprzyjać będzie fakt, że układ łączy gospodarki na bardzo różnych stadiach rozwoju. Wedle oczekiwań ekonomistów RCEP ma spowodować przeniesienie produkcji wymagającej dużych nakładów pracy, np. przemysł tekstylny, do uboższych krajów Azji Południowo-Wschodniej.

Elektronikę produkować będzie się natomiast w coraz większym stopniu w państwach takich jak Wietnam czy Tajlandia. Jednocześnie produkcja i usługi związane z wysokimi technologiami zostaną w jeszcze większym stopniu skoncentrowane w Japonii, Korei i Chinach.

Wedle analizy przygotowanej dla Parlamentu Europejskiego największymi przegranymi nowego układu sił mogą stać się kraje regionu, które nie podpisały RCEP. Mowa tu przede wszystkim o Indiach, które nie chciały dołączyć do inicjatywy i Tajwanie, którego obecność została wykluczona przez ChRL z powodów politycznych.

Według przewidywań analityków Parlamentu Europejskiego drugim bardzo istotnym skutkiem RCEP będzie przyspieszony wzrost gospodarczy w czternastu krajach-stronach porozumienia o dodatkowe 0,4 proc. rocznie do 2030 r. Wartość handlu międzynarodowego w ramach bloku ma zaś powiększać się o ponad 10 proc. w ciągu następnego pięciolecia. Trzecią konsekwencją będzie dalszy wzrost inwestycji zagranicznych (BIZ) w krajach RCEP ze względu na wspomnianą wyżej integrację łańcuchów dostaw.

Czemu z porozumienia wycofały się Indie?

Z powodu ograniczeń porozumienia i sposobu pojmowania własnych interesów, na ostatniej prostej z negocjacji wycofały się Indie. Niekorzystne z punktu widzenia Nowego Delhi było skupienie się na redukcji ceł w handlu towarami. Pozostawiało to eksport usług, stanowiący największą względną przewagę gospodarki indyjskiej w ujęciu globalnym, w pewnej mierze poza regulacjami układu. Podobnie nieuregulowane pozostały także, priorytetowe dla przeżywających boom demograficzny Indii, kwestie mobilności pracowniczej.

Zamiast podpisać porozumienie, Nowe Delhi postawiło na bardziej elastyczne, dostosowane do potrzeb gospodarki indyjskiej umowy dwustronne. Spośród państw zrzeszonych w RCEP Indie zawarły już takie porozumienia z Malezją, Singapurem, Koreą Południową, Japonią i Australią, dodatkowo układ India-ASEAN Agreement in Services połączy Indie z Indonezją, Tajlandią, Filipinami i Wietnamem.

Krytyka RCEP

Porównując RCEP do bardziej zaawansowanych porozumień handlowych, takich jak łączący oba brzegi Pacyfiku CPTPP czy szereg umów o wolnym handlu (FTA) zawieranych przez Unię Europejską z państwami Azji, widać pewne różnice. W RCEP nie ma np. klauzuli regulującej sposób rozwiązywania sporów między inwestorem a państwem przyjmującym BIZ (tzw. Investor-state dispute settlement, ISDS). Brakuje także znaczących zapisów związanych z ochroną przyrody, klimatu, praw człowieka czy praw pracowniczych. Regulacje dotyczące zamówień publicznych są bardzo miękkie, podobnie jak przepisy odnoszące się do zasad wspierania przedsiębiorstw państwowych.

Brakuje również narzędzi, by zareagować na kroki, takie jak planowane przez Indonezję wprowadzenie sięgających nawet 200 proc. ceł na produkty importowane czy plany Korei Południowej, by do 2030 r. zredukować o 50 proc. import w kluczowych branżach, takich jak półprzewodniki, przemysł motoryzacyjny i stoczniowy. Stąd też w Japonii RCEP często nazywany jest „bieda FTA”, ze względu na ograniczony zasięg liberalizacji oraz trudności w rozstrzyganiu sporów między uczestnikami porozumienia.

Warto jednak zauważyć, że powołano Sekretariat RCEP z siedzibą w Dżakarcie przy Sekretariacie ASEAN, dzięki czemu możliwe są ciągłe negocjacje i pogłębienie integracji handlowej.

Skutki porozumienia RCEP. Co wiemy po trzech latach?

Ze względu na zaledwie trzyletni okres obowiązywania porozumienia RCEP oraz niewielką liczbę dostępnych badań wszystkie wnioski należy formułować z pewną ostrożnością.

Wydaje się jednak, że najsilniej konsekwencje wejścia w życie RCEP odbiły się na państwach ASEAN. Z jednej strony – zgodnie z przewidywaniami – w 2022 r. handel między Chinami a krajami Azji Płd.-Wsch. skokowo wzrósł o 15 proc. Na przykład w branży tekstylnej doszło do integracji w ramach państw porozumienia.

Jednak od 2023 r. większość państw ASEAN zaczęła odczuwać pewne negatywne skutki napływu tanich chińskich towarów. Dostępne dane sugerują, że wykorzystanie preferencyjnego traktowania w ramach porozumienia – zwłaszcza w handlu towarami – jest nadal znacznie poniżej oczekiwań, a obecnie głównymi beneficjentami RCEP są Chiny, Japonia i Korea Południowa, a nie kraje Azji Południowo-Wschodniej. Porozumienie wydaje się przede wszystkim użyteczne dla chińskich podmiotów, które starają się uniknąć amerykańskich ograniczeń handlowych dzięki przenoszeniu części produkcji za granicę.

Wyjątkami w ASEAN wydają się być państwa takie jak Wietnam i Singapur, którym RCEP zdaje się służyć. Hanoi, dzięki polityce przemysłowej rządu, dwustronnej umowie z USA, alternatywnej umowie handlowej CPTPP i porozumieniu o wolnym handlu z UE (EVFTA), z sukcesami przyciąga zagraniczny kapitał oraz inwestycje produkcyjne. Z kolei miasto-państwo Singapur dalej koncentruje się na swojej roli pośrednika handlowego oraz dostarczyciela usług finansowych i ubezpieczeniowych dla państw bloku.

Brakuje też efektywnych mechanizmów kontrolnych i rozstrzygania sporów. Np. Chiny od samego początku prowadziły negocjacje nad RCEP tak, by w pierwszej kolejności znieść cła w obszarach, gdzie mają przewagę.

Widać to chociażby na przykładzie stali. RCEP znosi cła na produkty ze stali walcowanej na gorąco, ale nie na stale wysokogatunkowe, gdzie liderem jest Japonia. Cła na pewne typy elektrod i elementy akumulatorów dla samochodów elektrycznych mają natomiast zostać zniesione dopiero w szesnastym roku obowiązywania porozumienia. Ponadto urządzenia mechaniczne i elektryczne, rudy metali oraz produkty rolne, które stanowią blisko połowę importu ChRL z państw RCEP, nie są objęte porozumieniem. Dzięki temu, mimo wejścia porozumienia w życie, Chiny mogły kontynuować ostry spór handlowy z Australią oraz bez konsekwencji nałożyć faktyczne embargo na japońskie owoce morza o zrzucie wody z elektrowni w Fukushimie.

Z drugiej jednak strony, zgodnie z przewidywaniami, znacznie wzrasta wolumen handlu między państwami partnerskimi. ASEAN, jako blok, jest największym partnerem handlowym Chin (wyprzedził UE w 2020 r.). W 2023 r. handel z krajami ASEAN stanowił 15,9 proc. całkowitego handlu zagranicznego Chin, a łączna wartość handlu dwustronnego osiągnęła równowartość 468,8 mld dolarów, co stanowi wzrost o 10,5 proc. w porównaniu z 2022 r.

Jakie są inne regionalne porozumienia handlowe z udziałem Chin?

Doprowadziwszy do powstania RCEP, Chiny starają się dalej rozwijać inne porozumienia z podobną grupą partnerów. Najstarszym z porozumień jest ASEAN–China Free Trade Area (ACFTA) podpisany w listopadzie 2002 r. Umowa koncentruje się na ułatwieniach w handlu towarami, procedurach celnych, współpracy gospodarczej i inwestycjach. W jej ramach do 2010 r. średnia wartość ceł na chińskie produkty w krajach ASEAN spadła z 12,8 do 0,6 proc., zaś na produkty z krajów ASEAN wwożone do Chin z 9,8 do 0,1 proc. ACFTA była jednym z czynników ułatwiających chińskim firmom przenoszenie produkcji do Wietnamu, Tajlandii czy Malezji po rozpoczęciu wojny handlowej przez Donalda Trumpa.

Zainteresowanie formatem utrzymuje się pomimo wszystkich gospodarczych i geopolitycznych zawirowań. Spora w tym zasługa USA. Waszyngton nadal nie wypracował spójnej polityki mającej równoważyć ekonomiczne wpływy Chin, a zapowiadane przez Trumpa kolejne cła sprawiają, że państwa Azji Płd.-Wsch. mają niewiele innych opcji.

W listopadzie 2022 strony układu ogłosiły rozpoczęcie negocjacji nad ACFTA 3.0, które potrwały dwa lata. Na szczycie ASEAN w stolicy Laosu Vientian w październiku 2024 r. poinformowano o pomyślnym zakończeniu rozmów. Rozszerzone porozumienie ma dotyczyć dalszego zacieśniania współpracy w zakresie wymiany towarowej i inwestycji. Nowością jest włączenie do porozumienia elementów cyfrowej gospodarki i zielonej ekonomii.

Kolejnym planem chińskich decydentów jest trójstronna umowa o wolnym handlu z Japonią i Koreą Południową. Negocjacje ruszyły już w 2012 r., jednak po siedmiu latach i szesnastu rundach utknęły w martwym punkcie. Wydawało się, że po ratyfikacji RCEP dalsze rozmowy nie mają sensu, jednak podczas trójstronnego szczytu w Seulu w maju 2024 r. Chiny wystąpiły z propozycją ich wznowienia. FTA miałaby iść znacznie dalej niż RCEP, a procesy gospodarczej integracji w jej ramach przebiegać szybciej. W perspektywie możliwe jest całkowite zniesienie ceł między państwami członkowskimi.

W obliczu chińskich aspiracji technologicznych i nadprodukcji kolejna umowa o wolnym handlu nie jest jednak szczególnie atrakcyjną opcją dla Japonii i Korei Południowej. Zwłaszcza w sektorze technologicznym i motoryzacyjnym Chiny przestały być partnerem, a stały się konkurentem. Chińskie firmy stały się bowiem nie tylko podwykonawcami przedsiębiorstw koreańskich i japońskich, ale też ich bezpośrednimi rywalami na rynku gotowych pojazdów i urządzeń.

Mimo zapewnień Pekinu, że przyszła umowa będzie uczciwa, kompleksowa, wysokiej jakości i korzystna dla wszystkich stron, Tokio i Seul wydają się nie spieszyć z wznowieniem negocjacji. Zwłaszcza w Japonii dominuje sceptycyzm co do sensu trójstronnej umowy o wolnym handlu. Z drugiej strony rozmowy są postrzegane jako sposób wywarcia nacisku, by ChRL odeszły od praktyk uważanych za nieuczciwe. Chodzi tutaj przede wszystkim o restrykcyjne i niejasne chińskie przepisy dotyczące przechowywania i przetwarzania danych oraz nieprzejrzyste wsparcie dla firm państwowych ze strony Pekinu. Wątpliwe jest jednak, by Chiny poszły w tych kwestiach na jakiekolwiek poważne ustępstwa.

ChRL z wysokim prawdopodobieństwem będzie starać się wykorzystać handel do wywarcia presji w innych dziedzinach dwu- i wielostronnych. Japonia i Korea Południowa to kluczowi sojusznicy USA w regionie, a rozbicie amerykańskiego systemu sojuszy jest jednym z głównych celów chińskiej polityki. O ile Seul jest gotów na pewne ustępstwa ze względu na wpływ, jaki mają Chiny na Koreę Północną, to dla Tokio kwestie polityczno-wojskowe nie podlegały do tej pory dyskusji.

Potencjalne skutki umowy dla Polski i Europy

Unia Europejska nie przystąpiła do układu i nie zanosi się, by stało się to w najbliższym czasie. W obecnej sytuacji geopolitycznej i geoekonomicznej UE nie chce pogłębiania relacji handlowych z Chinami, zwłaszcza w obrocie towarowym, który jest sercem porozumienia RCEP. Ponadto Unia nie zawiera obecnie porozumień, które pomijają kwestie praw pracowniczych czy ochrony środowiska.

Jednak w konsekwencji nieprzystąpienia UE do porozumienia na rynkach państw RCEP obniży się potencjalnie konkurencyjność cenowa wielu dóbr i usług wyprodukowanych w Unii, w tym w Polsce. Regionalna konkurencja będzie mogła bowiem sprzedawać podobne produkty w ramach układu bez ceł i innych barier.

Widać to na przykładzie rynku samochodowego w Australii. Duża część pojazdów elektrycznych sprzedanych w pierwszej połowie 2024 r. na rynku australijskim pochodziła z Chin, a trzy z dziesięciu najpopularniejszych modeli było chińskiej marki BYD.

Paradoksalnie jednak firmy z UE mogą na nowej umowie skorzystać, jeśli ulokowały swoją produkcję w państwach układu. Badacze Peter Petri i Michael Plummer twierdzą nawet, że jeśli przedsiębiorstwa dobrze wykorzystają szanse, umowa przyniesie Europie 13 mld dolarów wzrostu PKB rocznie.

Stać się tak może dzięki skumulowanemu efektowi RCEP i umów handlowych zawartych przez Unię z krajami regionu, a więc FTA z Japonią, Koreą, Wietnamem i Singapurem. Europejskie firmy, które zainwestowały już w produkcję, w którymś z tych czterech państw, mogą konkurować w całym bloku tak jak inne podmioty tam działające.

RCEP może zatem ułatwić życie europejskim firmom chcącym zaznaczyć swoją obecność na wielu rynkach regionu. Zwłaszcza duże koncerny z rozbudowanymi łańcuchami dostaw łatwiej będą mogły nimi zarządzać, wykorzystując względne przewagi poszczególnych producentów w krajach „14”. Firmy obecne już w jednym państwie będą miały potencjalnie łatwiejszy dostęp do pozostałych rynków, jednolite stają się bowiem choćby procedury wwozowe i zasad certyfikacji.

Ponadto w umowie szczegółowo zdefiniowana jest sekcja opisująca zasady określania państw pochodzenia (ang. rules of origin, ROO). Dzięki nim można stwierdzić, na ile należy dany produkt przetworzyć np. w Wietnamie, by podlegał takim samym zasadom eksportu, jak produkt wietnamski. RCEP przewiduje w perspektywie czasu zasadę samocertyfikacji przedsiębiorstw, co powinno dodatkowo znacznie uprościć procedury dopuszczające na rynek.

Te wszystkie dostosowania nie nastąpiły jednak z dnia na dzień. To proces, który trwa. Tym bardziej trzeba już dziś brać pod uwagę szanse i wyzwania, jakie tworzy RCEP dla poszczególnych branż i firm w perspektywie następnych lat.

Polska administracja ponad dekadę temu zidentyfikowała wiele z rynków Azji Wschodniej i Południowo-Wschodniej jako perspektywiczne kierunki naszego eksportu. Liczne firmy zdobyły tam swoje nisze rynkowe i przyczółki do dalszej ekspansji. Pogłębione analizy wpływu RCEP na ich działalność pozwoliłyby lepiej rozumieć zbliżające się wyzwania i skorzystać z otwierających się szans.

Materiał powstał we współpracy z Fundacją Instytut Studiów Azjatyckich i Globalnych im. Michała Boyma

- Wszystko

- Wiedza (13)